财信证券股份有限公司吴号近期对金域医学进行讨论并发布了讨论讲解《信用减值耗费重复旧例需求欠安,功绩短期承压》,本讲解对金域医学给出买入评级,觉得其观念价位为45.50元,现时股价为28.47元,预期高涨幅度为59.82%。

金域医学(603882) 投资重点: 事件:公司发布2024年半年度讲解。 旧例检测需求增长不足预期+信用减值耗费较大,负担2024H1功绩弘扬。2024H1,公司已毕交易收入38.81亿元,同比-9.92%;归母净利润0.90亿元,同比-68.53%。单看2024Q2,公司已毕交易收入20.40亿元,同比-6.91%,环比+10.77%;归母净利润1.08亿元,同比-19.92%,2024Q1归母净利润为-0.19亿元。公司2024H1功绩同比下滑主要因为:(1)旧例检测需求增长速率不足预期,固定资本参加较高,导致界限效应不足预期;(2)部分应收账款回款周期较长,导致对应的信用减值耗费金额较大,2024Q1、2024Q2区别计提信用减值耗费1.39、1.56亿元。 2024H1盈利水平有所下落,2024Q2运营后果环比擢升。2024H1,公司全体业务毛利率为34.76%,同比-4.01pcts,主要受新冠检测业务收入减少、行业竞争加重、医疗反腐以及固定资本参加较高级影响;销售用度率、惩办用度率、研发用度率区别为11.68%、8.15%、5.07%,同比+0.45pcts、+1.29pcts、-0.83pcts。单看2024Q2,公司全体业务毛利率为37.17%,环比+5.08pcts;销售用度率为10.88%,环比-1.70pcts;惩办用度率为7.60%,环比-1.15pcts;销售净利率为5.38%,同比+6.81pcts。 翻新址品抓续发力,现货投资业务发展质料足下擢升。2024H1,公司推出92项新花样,包括血流感染靶向测序、癫痫药物基因检测、血液阿尔茨海默病P-tau217卵白检测等。其中,感染tNGS系列业务、呼吸谈多种病原体核酸组合业务、实体肿瘤惠民3000系列业务、血液肿瘤全转录组测序RNA-seq业务、特点肿筛业务、单基因佩带者筛查业务收入区别增长125.00%、182.00%、274.00%、118.00%、95.00%、234.00%,为公司功绩孝顺增量。2024H1,公司高端本事平台业务占比为54.00%,同比+1.02pcts;三级病院收入占比为45.75%,同比+5.81pcts,业务发展质料足下擢升。 盈利预测与投资提议:2024-2026年,瞻望公司已毕归母净利润4.19/8.51/11.55亿元,EPS区别为0.89/1.82/2.46元,现时股价对应的PE区别为30.79/15.15/11.16倍。议论到:(1)国际可比公司好意思国控股实验室新冠疫情出现前的2005-2019年的营收、净利润复合增速区别为8.15%、4.45%,PE均值为18.06倍;(2)受信用减值耗费以及医药计策等影响,公司2024年功绩增长存在较大不细目性;伴跟着信用减值损左计提充分以及医药计策影响减轻等,瞻望公司2025-2026年功绩将重回庄重增长;予以公司2025年20-25倍PE,对应的合理观念价为36.40-45.50元/股,看护公司“买入”评级。 风险指示:行业计策变动风险,检修样本放弃风险,医学检修及病证明诊处事执业风险,行业竞争加重风险,应收账款减值风险等。

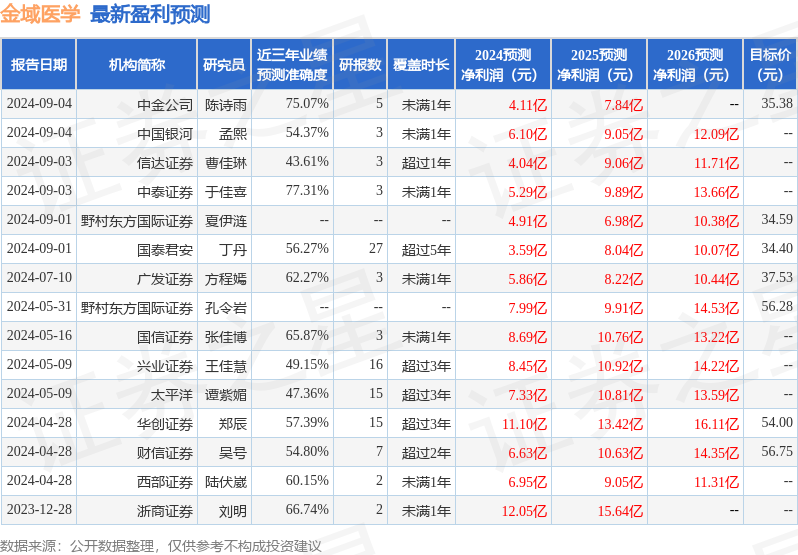

本站数据中心凭证近三年发布的研报数据推断打算,中泰证券于佳喜讨论员团队对该股讨论较为深化,近三年预测准确度均值为77.31%,其预测2024年度包摄净利润为盈利5.29亿,凭证现价换算的预测PE为24.05。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增抓评级1家;以前90天内机构观念均价为35.97。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提议。