五矿期货重庆商业部

论述重点

2000年以来,我国能源煤价钱履历了四轮显著的“牛市”,通过关于历史价钱走势的复盘,咱们发现能源煤价钱“牛市”具备一些共性:

1) 行情的启动时候具有较显著的季节性,5月份及9月份发起行情的概率较大;

2) “牛市”频频伴跟着火电增速(主要需求端)的显著增长;

3) “牛市”频频以供应瓶颈或产能开释受限为前提布景

4) 历史级别的行情发生需要宽松的环境相相助,同期市集产生共振。

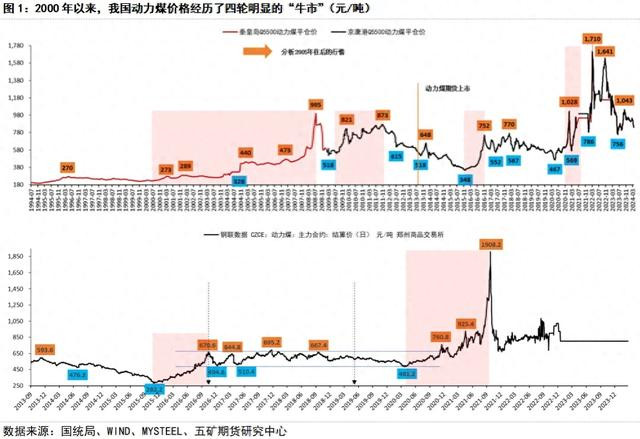

2000年以来,我国能源煤价钱履历了四轮显著的“牛市”

2000年以来,我国能源煤价钱履历了四轮显著的“牛市”:1)2000年至2008年7月(2007年5月运转加快);2)2009年9月至2011年底(2009年底至2010岁首为涨幅最权臣阶段);3)2015年底至2016年11月;4)2020岁首至2021年10月(2021年5-10月加快);

此外,2013年四季度、2018年三季度、2022年四季度(外洋能源危急)以及2023年四季度(“安监”对供应产生扰动)出现过较显著的阶段性反弹。

通过关于能源煤历史价钱走势的复盘,咱们发现能源煤价钱“牛市”具备一些共性,或基自己分。

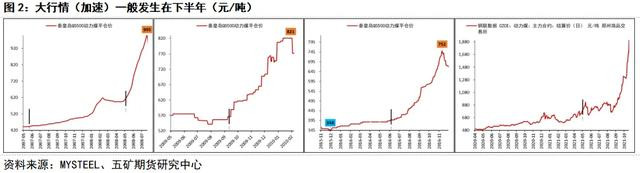

行情的启动时候具有较显著的季节性,5月份及9月份发起行情的概率较大

咱们发现,能源煤大级别行情发动的时候具备显著的季节性规章特征,其启动点一般发生不才半年,尤其在5月份和9月份的概率较大:如2007年6月、2008年5月、2009年9月、2016年6月、2021年5月。

另外,反弹行情的发开首也合乎这一季节性规章特征:如2013年(9月底启动)、2018年(5月份启动)、2022年(下半年9月份启动)、2023年(9月份启动)。

能源煤价钱“牛市”频频伴跟着火电增速(主要需求端)的显著增长

通过对比火电增速与煤炭供应增速对比情况及朔方口岸能源煤价钱走势,咱们不难发现,确切能源煤的每一波“牛市”,致使是价钱的权臣反弹都伴跟着火电增速的显著增长:

1)自2001年加入WTO以来,我国经济迎来了一段高速增永远(保管两位数增长)。其中,2007三季度,我国GDP同比增速更是达到15%。经济高速发展鼓吹用电需求大幅加多,2003-2007期间,我国火电平均增速15.25%,其中2007年增速为16.5%。与之跟随的,是我国第一波能源煤价钱的“牛市”以及2007年二季度末运转的加快行情;

2)2008年大家性金融危急爆发后,我国于2008年11月推出“四万亿”刺激战略,带动2009年下半年我国GDP增速大幅进步,单季增速再行回到两位数。经济权臣回升之下,火电增速由2009年上半年的负值转正,三季度增速规复至8.72%(一季度为-7.48%,二季度为-3.43%),四季度访佛西南地区,尤其云南遇到60年一遇的全省性特大干旱,火电同比增速更是达到了历史高位级别的32.34%。与之跟随的,是我国能源煤价钱第二波“牛市”的开端,亦然第二波“牛市”中涨幅最权臣、最速即的一段。

3)2021年,在履历了2020年“新冠”导致的阻滞之后,中国经济起初复苏,邻接浩荡外洋需求,外汇交易GDP增速从2.2%大幅回升至8.4%,带动2021年前三季度火电需同比大幅回升。与之跟随的,是我国能源煤价钱第四波“牛市”中最“放纵”的一段。

此外,2013年、2018年不异出现偏激电增速权臣增长的情况,期间能源煤价钱不异出现了阶段性的显著反弹行情。

“牛市”频频以供应瓶颈或产能开释受限为前提布景(供给受限+需求激增)

需求端火电的权臣增长并不一定带来能源煤相对捏续的“牛市”行情,还需要同期蚁集供给端受限为条目布景,咱们看到:

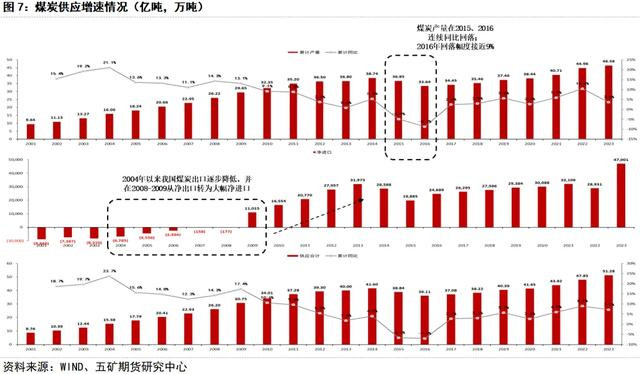

1)2007年至2009年期间,我国煤炭产能控制率捏续攀升至阶段性高位(统计数据口径问题酿成产能控制率跳动100%),同期煤炭从2007年当年的净出口转为2009年的大幅净入口,这标明该阶段我国煤炭供应处于捏续趋紧且短期面对权臣瓶颈的问题(对应2008年以及2009年的“牛市”行情);

2)在履历了捏续的产能饱和之后,我国于2015年底开启了煤炭端“供给侧结构性改良”之路,煤炭强力执行“276”责任日战略,并以此再行核准各煤矿产能,使得2016年煤炭产量在2015年6.6%降幅的基础上持续着落7%,供给端权臣受限(对应2016年“牛市”行情)。该阶段固然火电增速的皆备值相对较低(4.4%),但较2015年的-0.6%存在权臣的角落变化,这也为供给端矛盾的凯旋爆发提供了助力;

3)2020年是我国的“双碳”元年,同期,受地缘政事联系影响,我国于2020年底退却澳煤入口(已于2023岁首拆除),“双碳”、“澳煤入口禁令”以及90%以上接近瓶颈的产能控制率共同奠定了2021年我国煤炭供给端权臣受限的基调(对应2021年大“牛市”行情);

与前边几段“牛市”相对应的,咱们看到2010-2011年(固然处于“牛市”之中)煤炭价钱合座呈现颠簸上行走势,但价钱的涨幅及捏续性远不如2009年四季度至2010年一季度,其中一个进军的原因就在于煤炭产能在此期间保管高增速增长,带动产能控制率下行(仍偏紧,但角落宽松化,对应价钱仍在涨,但偏颠簸)。同期,入口煤持续权臣增长,提供供给增量。此外,2013年、2018年存在阶段性显著反弹但不形成较有捏续性的“牛市”,供给端未出现显著瓶颈是其中一个进军原因。

历史级别的行情发生需要宽松的环境相相助,同期市集产生共振

在能源煤价钱的几轮“牛市”之中,最“放纵”要属2008年以及2021年这两段行情。对比这两段,咱们发现,历史级别的行情发生需要宽松的宏不雅环境相相助,以其手脚多头行情布景,同期相助有关品种,如WTI原油的共振。