文/九才

说到酱香白酒,深信全球第一个思到的应该是茅台。然而,茅台之后呢?到底谁才是酱酒第二,郎酒、习酒对这个头衔的争夺似乎最为厉害。其实,还有一家酱酒品牌也在觊觎这个位子,致使早早就传出要作念“茅台平替”的风声,这家企业即是珍酒李渡。

比较郎酒、习酒,固然珍酒的界限可能略逊一筹,但其也有我方的上风,即是旧年在“白酒教父”吴向东指导下得胜登陆港交所,使其成为最近8年惟逐一家新上市的白酒企业,“港股白酒第一股”“中国酱酒第二股”等宽广光环加持下,受到粗鲁眷注。

然而,在当下白酒行业的深度调遣期,库存高企、价钱倒挂成为基本旋律,上市之后的珍酒李渡也碰到了增长的测验。

把柄珍酒李渡本年上半年的财报自满,申报期内其生意收入为41.33亿元,同比增长17.5%;股东应占利润为7.52亿元,同比着落52.6%。净利大幅下滑主若是申报期内公司阐发了2.66亿元股权激励用度。剔除此类成分后,公司净利润10.2亿元,同比增长26.9%。

王人是双位数增长,看着是不是还可以?如果对比上市前后的发达,事情就莫得这样简便了。四肢白酒行业的略胜一筹,珍酒李渡如安在中连接讲好增长故事,还面对诸多测验。

01事迹增长放缓,存货逐年走高

不雅察一家企业的增长情景,不仅要看当下的数据,还要蚁合昔日几年的发展趋势。

从2020年至2023年,珍酒李渡的总营收鉴识为23.99亿元、51.02亿元、58.6亿元和70.3亿元。2021年至2023年的同比增速鉴识为112.7%、14.8%和20.1%,不难发现,固然从2022年以后于今,其营收水平仍在增长,但增速相较2021年已是彰着放缓。

出现这样的情景,有白酒行业扫数这个词环境的原因,但珍酒李渡自己也有着顽固冷落的问题。

具体来看,珍酒李渡旗下共有珍酒、李渡、湘窖和启齿笑四大品牌。其中,主打酱香赛谈的贵州珍酒一直是公司的中枢援助,本年上半年营收27.02亿元,占总营收的65.4%;江西李渡生意收入为6.75亿元,占比16.3%。主要面向湖南的湘窖、启齿笑鉴识营收4.52亿元、2.24亿元,占比较小。

是以,珍酒的增长情况干系到扫数这个词公司的事迹发达。但《节点财经》发现,珍酒连年来的增长情景并不乐不雅。数据上看,本年上半年,珍酒的营收增长率为17.2%,拖了扫数这个词公司(17.5%)增长的后腿。如果不是李渡的增长情况较好(37.9%),珍酒李渡的事迹发达将很丢丑。

何况,四肢中枢品牌,珍酒连年来的销量呈现相接下滑的趋势,从2021年至2023年,其销量鉴识为14761吨、12856吨、12630吨。对此,珍酒李渡对外的讲解为,这主要由于珍酒调遣居品结构,居品高端化导致销量减少。

然而,这里需要防卫的是,销量下滑的情况下,珍酒并未停驻扩产的脚步。现在,其在酱酒上的产能一经向上4.2万吨。与此相对应的是,珍酒李渡的库存再翻新高。

本年年中报数据自满,珍酒李渡存货达到64.88亿元,同比增长17.43%。而在2021年时,其存货才唯独36.49亿元。比较营收数据的增长,存货的增长更为速即。卖得越多,存货越多,这种趋势的背后,似乎在说明公司在事迹增长方面的处境。

02翻倍的销售开支,累赘盈利才略?

如果说存货走高,是现在扫数这个词白酒行业无数存在的景象,那珍酒李渡自己私有的问题,可能就要说到盈利才略了。

据《节点财经》了解,2023年白酒企业合座毛利率为82.52%,比较之下,珍酒李渡旧年的毛利率为58.03%。本年上半年,久联优配其毛利率进步了0.9个百分点至58.8%,但仍然远低于行业的平均水平。

何况,值得防卫的是,在珍酒李渡旗下的四个品牌中,毛利率最高的并非中枢品牌珍酒。2023年财报数据自满,珍酒、李渡、湘窖和启齿笑的毛利率鉴识为58.1%、68.4%、59.1%和40.7%。

人所共知,白酒行业的利润率无数较高,尤其是酱酒赛谈在茅台的指导下,赢利才略更是凸起。而在珍酒李渡对居品的定位中,珍酒、李渡王人是专注于次高端及以上的酱香型白酒居品。是以,珍酒如斯之低的毛利率让东谈主不测。

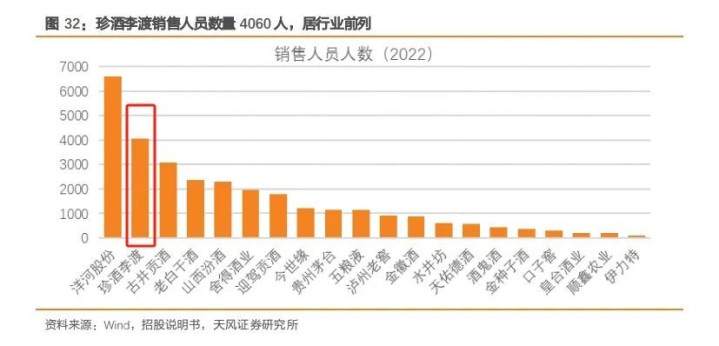

其华夏因,《节点财经》在珍酒、李渡两者的差距中可以看出一些线索。固然两个品牌定位肖似,其市集布局和团队界限并不一样。珍酒面向世界化市集,其销售队列的界限要比布局江西的李渡要大得多,接头用度支拨就更高。这也可以发现,影响珍酒毛利率的一个进军成分即是销售资本。

财报数据自满,2023年,珍酒李渡的销售及经销开支由2022年的13.42亿元增多21.2%,达到16.27亿元。这一数据放在扫数这个词上市白酒企业中,亦然相配凸起。比如同时营收也在70亿把握的舍得酒业,其销售用度也唯独12.90亿元。

其实,珍酒李渡在上市之前,其销售及经销开支高企的问题就一经有所自满。而在《节点财经》看来,之是以要在销售上参加如斯高的资本,背后离不开公司在经销渠谈和品牌力方面的问题。能否在渠谈和品牌方面有所窒碍,未必将决定珍酒李渡改日还有多大的增漫空间。

03白酒要增长,不成亏待经销商

关于白酒企业来说,能不成保持快速增长,经销商队列的设备至关进军。关于珍酒李渡来说,相通是不得不惩办的难题。

早在2020年时,珍酒面对世界市集就提倡了“6+8+N”政策布局,即聚焦贵州、河南、山东等6个中枢省份,栽植上海、北京、浙江等8个要点省份,并孵化世界其他有酱酒氛围和基础的N个后劲市集。

要激动这个政策布局,拉动销量增长,经销商设备就尤为进军。在前文就一经提到,珍酒李渡在销售队列上的资本参加很大,但从本色效劳来说有些差强东谈办法。

戒指本年上半年,公司世界共有7360家经销商,半年技艺增长约100家,比较旧年同时新增的270家,这一彭胀速率彰着放缓。其实,喝过珍酒的销耗者对其口感的评价可以,但受限于经销商渠谈薄弱,其斗殴的销耗者界限有限。

关于经销商来说,有益可图才有销售的能源,珍酒李渡价钱上的杂沓对经销商的积极性是一种打击。

现在,在某电商平台可以发现,珍酒中枢单品53度500ml的“珍十五”的优惠前价钱为659元,班师价400元,平直打六折。这种情况下,经销商的利润将变得荒谬陋劣,天然会影响积极性。

2021年“双十一”时,珍酒曾拿下京东白酒销量榜单第别称,但代价却是大幅降价。其旗下的大单品“珍十五”指令零卖价为3800元到3900元/箱,双十一本日平直将价钱压至1900多元一箱,激发不少经销商的盛怒和不明。

更为进军的是,四肢主打高端和次高端的白酒品牌,珍酒固然在贵州当地的市集界限仅次于茅台、习酒,但对世界大部分销耗者而言,其品牌着名度仍然不高。

茅台等头部品牌为了提高居品层次,通常遴荐的王人是加价策略。即便存在价钱倒挂的情况,但厂家我方切身下场,击穿价钱底线的作念法,对经销商和品牌王人未免形成一定的伤害。

品牌不够硬,经销商莫得积极性,居品再好,思在存量市集的“内卷”中保持增长王人将艰辛重重。天然,一经民俗在营销上大笔参加的珍酒李渡,改日大略率仍将以此四肢助推增长的要点握手。然而,这种形状能否撑持其链接保持两位数的增长,还需要技艺的考据。