近期,国投证券高管团队发生东说念主事大触动。据滂湃新闻、财联社等媒体报说念,该券商三位中枢不断层成员——财务总监杨成省、副总司理兼董事会秘书刘纯亮,以及副总司理魏峰,密集递交下野肯求。值得温文的是,这三位高管均系前任董事长王连志任期内普及,而这次集体辞去高管职务恰逢新任总司理王苏望负责上任仅两个多月,令外界对这家券商这次东说念主事变动充满设计。

回溯这三位离任高管的阅历,不难发现他们在国投证券的业务领土中占据紧要位置。杨成省看成财务总监,曾在国度竖立投资公司、国投财务有限公司等机构进修,具备丰富的财务不断警戒;刘纯亮不仅担任副总司理兼董事会秘书,还兼任国投证券国外金融控股有限公司董事,在公司国外化布局中上演紧要变装;魏峰则诳骗钞票不断业务,是公司零卖业务转型的紧要推手。

图片东说念主物系魏峰

值得冷静的是,国投证券近两年的高层东说念主事变动通常。把柄滂湃新闻、Wind数据等公开贵寓,2023年7月(按照中证协从业变更时辰),王苏望通过阛阓化招聘加入公司并在此后担任公司副总司理;11月,原董事长黄炎勋退休,国投本钱党委通知、董事长段文务接任,进一步强化了与控股股东的策略协同。

图片东说念主物系王苏望

2024年,东说念主事变革节拍进一步加速。4月10日,掌舵公司逾十年的王连志被免去董事、总司理职务,由副总司理王苏望代行总司理责任。短短半年后的10月10日,王苏望负责获任总司理。

从时辰头绪不雅之,这次东说念主事退换与王苏望负责就任总司理仅相隔两个多月。看成阛阓化选聘的高管,王苏望的奇迹阅历颇为丰富:他在中信证券、招商证券等头部券商积蓄了丰富的投资银行警戒,随后在招商局积余产业运营奇迹股份有限公司担任董事、副总司理。

从不断架构来看,此轮东说念主事退换号称“大触动”。财务总监看成公司财务不断的中枢重要,董事会秘书看成不断表里部的“桥梁”,以及主导钞票不断转型的副总司理,这三大中枢不断岗亭的同期空白,无疑在公司表里激起千层浪。名义上看是高管东说念主事变动,实则可能预示着新总司理对公司框架体系的全面重构已不得不发。如斯大刀阔斧的东说念主事退换,在国投证券的历史中也未几见。

国投证券的东说念主事触动远不啻于高管层面,数据披露其东说念主员结构正经历权贵转型。把柄中证协和Choice末端数据,从业东说念主员总额由2022年末的7,854东说念主,骤降至2024年12月20日的6,835东说念主,净减少1,019东说念主,降幅约13%。

这一东说念主员重构呈现出精确的结构退换特征:一般证券从业东说念主员缩减568东说念主,证券牙东说念主队列减轻598东说念主至1,065东说念主;与此同期,投资照看人加多102东说念主至1,596东说念主,保荐代表东说念主也加多42东说念主达到216东说念主。这种东说念主员确立的秘籍变化,折射出券商在业务转型和东说念主才策略上的深层想考。

事迹发达欠安或是根源

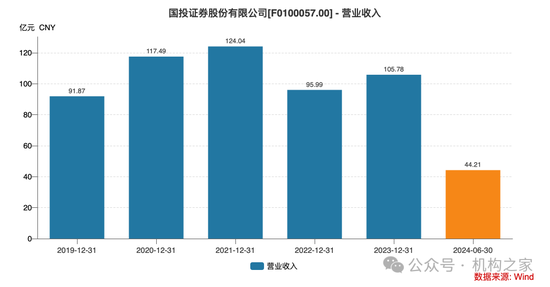

从营收发达来看,国投证券频年来收入增长乏力。2021年,公司已矣营业收入124.04亿元,但2022年受阛阓环境影响,收入大幅下滑22.61%至95.99亿元。2023年固然已矣营业收入105.78亿元,同比增长10.20%,增幅高于行业平均水平2.77%(

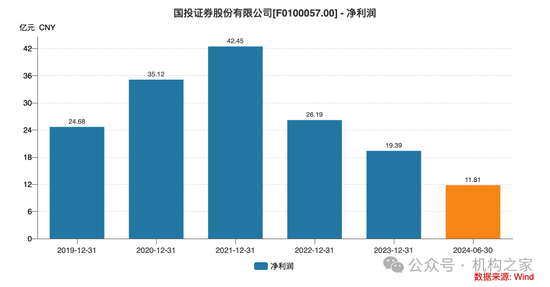

净利润方面的发达则更为令东说念主担忧。2021年,公司尚能已矣较好事迹,净利润达到42.45亿元。但此后便开启了合手续下滑情势:2022年净利润降至26.19亿元,同比下滑38.29%;2023年进一步下滑至19.39亿元,同比减少25.98%。2021-2023年,公司净利润年均复合着落率高达32.42%。2024年上半年,这一轻佻仍在延续,公司已矣净利润仅为11.81亿元,与2023年同期比较又着落了22.24%。

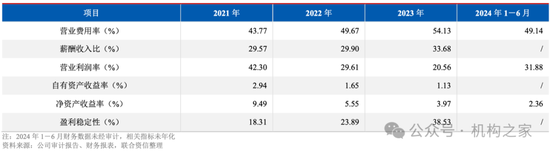

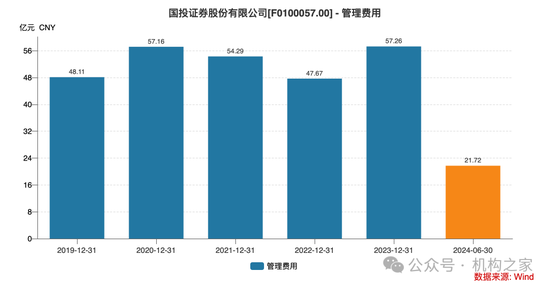

成本限制方面的压力雷同远离苛刻。把柄聚结伴信出具的信用评级融会,2021至2023年,国投证券的营业用度率从43.77%攀升至54.13%,薪酬收入比从29.57%上涨至33.68%。2023年,业务及不断用度达到57.26亿元,同比增长20.12%,而营业收入仅增长10.20%。

从债务期限结构演变的角度看,国投证券正经历一个权贵的短期化倾向。放置2024年6月末,公司短期债务占比达到74.68%,久联优配较2023年末的68.16%上涨6.52个百分点,且远高于2021年末57.36%的水平。

通过加多短期债务比重,公司大意在一定进程上优化利息成本,因为短期债务利率平庸低于永恒债务。关联词,这种策略并非莫得代价。债务期限结构过于短期化意味着公司可能会濒临更密集的偿付压力,需要更通常地进行债务滚续,这无疑加多了财务不断的复杂性和潜在的再融资风险。

图片系国投证券债务及杠杆情况

欠债结构的变化雷同赫然。应对债券从2021年末的512.83亿元增至2023年末的672.21亿元,占欠债总额的比重从28.83%上涨至32.73%;拆入资金则呈现大幅波动,从2021年末的151.08亿元降至2023年末的147.79亿元,此后在2024年6月末激增至233.86亿元,占欠债总额的比重达到11.56%。

图片系国投证券欠债结构

值得一提的是,2021至2023年间,母公司口径下的净本钱/欠债比率从35.18%骤降至25.50%,着落近10个百分点;与此同期,净资产/欠债比率亦由42.32%收窄至35.59%,着落6.73个百分点。

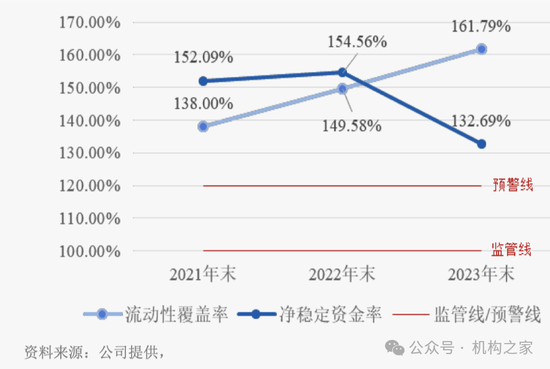

从流动性不断角度注目,国投证券的流动性看法呈现出分化态势:流动性掩饰率保合手稳步上涨,由2021年末的138%上涨至2023年末的161.79%,披裸露流动性风险管控才智的合手续改善。关联词,净相识资金率走势令东说念主担忧:2021年末为152.09%,2022年末稍稍上涨至154.56%,随后在2023年末急剧着落至132.69%,较预警线120%仅有12.69%的安全边缘。

图片系国投证券流动性关系看法

钞票不断转型:阛阓份额之殇

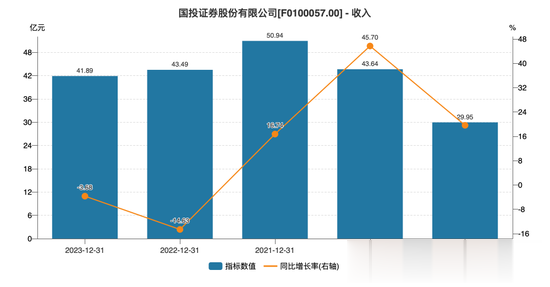

摊派钞票不断业务的副总司理魏峰离任,突显出洋投证券在经纪业务转型方面的逆境。从关键财务看法来看,公司证券经纪业务正堕入合手续减轻的逆境:2021至2023年间,经纪业务收入从50.94亿元逐年下滑至41.89亿元,呈现年均9.32%的负增长态势。更为严峻的是,代理生意证券业务的阛阓份额正加速萎缩:2021年为1.73%,2023年下探至1.65%,2024年上半年更是骤降至1.17%,突显出洋投证券在客户得回与业务竞争力方面正更加处于弱势。

图片系公司证券经纪业务收入

图片系国投证券代理生意证券业务情况

经纪业务佣金率的下滑尤为赫然。2021至2023年,公司平均佣金率从0.25‰合手续着落至0.20‰。固然这一趋势与行业举座变化标的一致,但关于以经纪业务为紧要收入开首的国投证券而言,冲击颇为平直。

在钞票不断革命方面,公司的尝试奏效有限。代销金融产物收入从2021年的5.17亿元大幅着落至2023年的3.64亿元,年均复合着落16.10%。往复单位席位租借收入也从2021年的4.85亿元降至2023年的3.49亿元,年均复合着落15.19%。这标明公司在向钞票不断转型的历程中,不管是产物革命如故奇迹情势升级王人濒临瓶颈。

图片系国投证券其他经纪业务净收入情况

网点布局方面,放置2024年6月末,公司领有284家营业部和50家分公司,其中广东省内就有141家营业网点,占比接近50%。固然在广东地区保合手着较强竞争上风,2023年国投证券广东地区营业部的股基往复额占广东地区同行沿途往复额的5.55%。

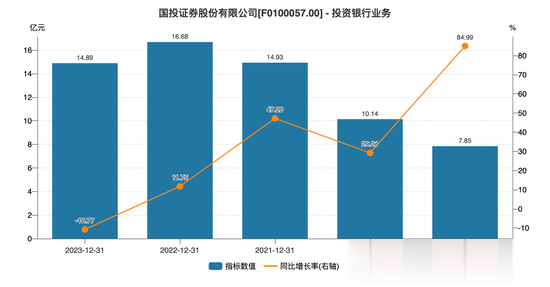

投资银行业务的逆境雷同值得温文。2019年至2022年,国投证券投资银行业务的收入呈现肃穆增长的态势,由7.85亿元自便上涨至16.68亿元。但2023年着落至14.89亿元。2024年上半年,公司投行业务收入同比大幅着落55.60%至3.36亿元。

从2019年至2022年,国投证券投资银行板块展现出令东说念主注视的增长动能,收入从7.85亿元攀升至巅峰期的16.68亿元,年复合增长率近30%。关联词,拐点出现:2023年收入回落至14.89亿元,2024年上半年更是同比大幅减轻55.60%,仅已矣3.36亿元的收入,象征着投行业务正投入深度退换期。

从保荐姿色情况来看,2024岁首于今,公司仅鞭策17个保荐姿色,相较2023年同期的51个姿色,数目骤降66.67%,响应出姿色得回才智的权贵萎缩。此外,2024年事首于今国投证券主动除去了4个姿色,撤否率达23.53%,较2023年同期的21.57%小幅上涨。

图片系国投证券保荐姿色撤否率情况

结语

综不雅国投证券频年的发展轨迹,一系列财务看法折射出的不单是是简短的蓄意数据,更是一个中型券商在强烈阛阓竞争中的生计图景。营收合手续波动、净利润节节后退、成本限制愈发穷苦,这些迹象知晓地勾画出公司正处于策略转型的关键十字街头。钞票不断转型的逆境、经纪业务的萎缩态势、投行鸿沟的减轻趋势,无不明示着公司进攻需要在业务情势和阛阓竞争力上已矣根人道冲破。

在这么的配景下,三位中枢高管近乎同步的辞去高管职位,或非有时。这一看似戏剧性的东说念主事变动,也许是一个深档次策略转型的信号和缩影,尤其是在新任总司理王苏望刚刚负责履职仅两个多月之际。